Ein Mangel an Verständnis für Kreditmathematik ist einer der Gründe Dave Ramsey ist so beliebt. Zu viele Verbraucher stecken in der Kasse und über dem Kopf in dem Auto , das sie sich eigentlich nicht leisten können. Und es sind nicht nur die normalen Arbeiter, die Probleme mit der Budgetierung haben. Ich stieß auf einen exotischen Autokreditgeber mit Kreditkonditionen für reiche Käufer mit schlechten Mathematikkenntnissen.

In all den Jahren, in denen ich Kunden beim Autokauf geholfen habe, hat die überwiegende Mehrheit der Leute, die hochwertige Autos wie Porsche, Ferrari, Aston und dergleichen kauften, entweder bar bezahlt oder eine beträchtliche Anzahlung geleistet und einen bescheidenen Kredit aufgenommen. Offenbar gibt es eine ganze Untergruppe von Käufern exotischer Autos, die bereit sind, sich in eine finanziell prekäre Lage zu bringen, um das Auto ihrer Träume zu fahren. Natürlich gibt es für diese Kunden eine Kreditgesellschaft.

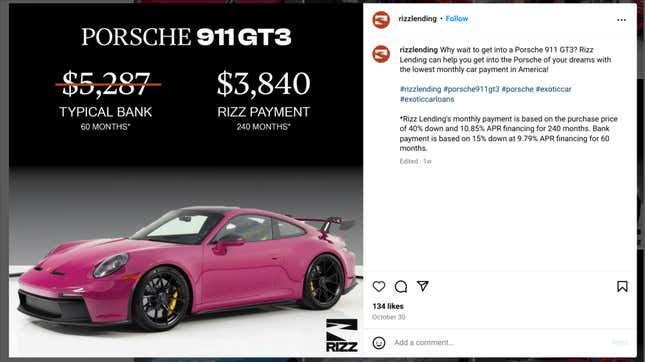

Es heißt Rizz Lending. Ich kenne sich in dem Slang nicht mehr so wie früher, aber laut meinem Sohn, der in der 7. Klasse ist, ist „Rizz“ kein Thema mehr. Ich sind auf dieses Outfit auf Instagram gestoßen, wo sie für eine „Sparkasse“ im Vergleich zu einer traditionellen Bank für exotische Autokredite warben.

Die Verwendung des Begriffs „Ersparnis“ ist interessant, denn hier geht es darum, dass der Käufer eines exotischen Autos durch niedrigere Raten bei Rizz Lending im Vergleich zu einem herkömmlichen Autokredit „spart“. Jeder, der sich ein wenig mit Kreditmathematik auskennt, wird Ihnen sagen, dass der einfachste Weg, eine niedrigere Rate zu erzielen, darin besteht, die Laufzeit zu verlängern. Wenn Sie jedoch alles über die gesamte Laufzeit des Kredits zusammenrechnen, verschwinden diese „Ersparnisse“ sehr schnell.

Nehmen wir für einen Moment an, dass ein Käufer einen brandneuen GT3 mit einem Start-UVP von 222.500 $ (vor Bestimmungsort und Zusatzoptionen) ohne Aufschlag erstehen könnte. Das Kleingedruckte von RizzLending weist auf eine Anzahlung von 40 Prozent (89.000 $) und monatliche Raten von 3.840 $ für 240 Monate bei einem effektiven Jahreszins von 10,85 Prozent hin.

Würde derselbe Käufer eine herkömmliche Bank nutzen und den Vergleich von Rizz Lending verwenden, mit 15 Prozent Anzahlung und einem Kredit über 9,97 Prozent für 60 Monate mit Raten von 5.287 US-Dollar, wären die Gesamtkreditkosten 317.220 US-Dollar.

Nach zwanzig Jahren wird dieser Käufer insgesamt 921.600 US-Dollar an Raten gezahlt haben, zuzüglich 40 % Anzahlung, also insgesamt 1.010.600 US-Dollar. Ich habe zwar keinen höheren Abschluss in Mathematik, aber es fällt mir schwer, mir vorzustellen, wie die Ausgabe von zusätzlichen 693.380 US-Dollar im Laufe von zwanzig Jahren für einen Sportwagen im Vergleich zu einem normalen Kredit eine „Ersparnis“ darstellen soll.

Tom McParland ist Gastautor für Jalopnik und betreibt Automatic Consulting.com. Er macht den Kauf oder das Leasing eines Autos zum Kinderspiel. Sie haben eine Frage zum Autokauf? Senden Sie sie an Tom@AutomatchConsulting.com.

Dieser Inhalt wurde maschinell aus dem Originalmaterial übersetzt. Aufgrund der Nuancen der automatisierten Übersetzung können geringfügige Unterschiede bestehen. Für die Originalversion klicken Sie hier